Ministerie voor Financiële Eenvoud (en Rijkdom voor iedereen) – Petra Hiemstra (e.a.)

Ministerie voor Financiële Eenvoud (en Rijkdom voor iedereen) – ‘Politiek is de kunst van het mogelijke’, stelde de Duitse staatsman Otto von Bismarck ooit. In het boek Ministeries voor de Nieuwe Tijd hebben we vele vrolijke vergezichten geschetst en concrete voorstellen gedaan, om het politiek-bestuurlijke systeem dat we samen hebben gebouwd, net dat ene tikje, net dat ene duwtje te geven, zodat het systeem beter kan bijdragen aan de toekomst zoals wij die idealiter voor ons zien. Een toekomst die beter is dan ooit voorspeld …

En natuurlijk is geen voorstel compleet zonder financiële paragraaf. Daarom pleiten we in dit laatste hoofdstuk voor een

Ministerie voor Financiële Eenvoud (en Rijkdom voor iedereen)

In dit hoofdstuk vatten we de belangrijkste financiële voorstellen die we hebben gedaan, samen. Daar voegen we er een aantal ideeën aan toe, die vooral bedoeld zijn om het denken over ‘aantrekkelijke alternatieve financiële monetaire ecosystemen’ verder aan te wakkeren.

Want dát we, op hele korte termijn, een enorme ommezwaai in ons denken en handelen moeten maken is helder. Walter en Marije noemden het al in hoofdstuk 11 en 12: in 2020 viel de Earth Overshoot Day wereldwijd op 22 augustus. Dat is de dag waarop de mensheid (als collectief) evenveel voorraad aan natuurlijke grondstoffen verbruikt als de aarde in een jaar tijd kan voortbrengen. In Nederland lag het eigen verbruik daarvan zelfs al op 3 mei (dat is dus al na ongeveer een derde van het jaar!).

Als we écht recht willen doen aan de aarde én als we een goed rentmeester willen zijn voor de generaties die na ons komen, zullen we op heel korte termijn moeten leren omgaan met ‘minder is meer’, zoals Anouschka in hoofdstuk 4 bepleitte. Dan zullen we onze individuele en collectieve consumptie (of zelfs de bevolkingsomvang?) fors (met 2/3e, dus zéker 66,66%!) moeten verminderen. Zo helder hebben we dit nog geen politicus horen zeggen …!

Om de Duurzame Ontwikkelingsdoelstellingen te bereiken, zullen we zelfs onze normen en waarden moeten herzien en actief moeten gaan onderzoeken waarin we willen divesteren (het omgekeerde van investeren), stelt Johan Rockström, directeur van het Potsdam Institute for Climate Impact Research.* Hij zei naar aanleiding van de publicatie ‘Social tipping dynamics for stabilizing Earth’s climate by 2050’**:

‘It is essential that these relatively short-term tipping interventions such as divestment decisions are permanently supported and backed by changes in norms and values in society. Awareness of global warming is high but social norms to fundamentally shift behavior are not. This is a mismatch that science alone cannot fix. For individuals to live a carbon free lifestyle it must be made easy to succeed fast, but on the longer term a new social equilibrium is needed in which climate protection is recognised as a social norm, otherwise shocks on the financial markets or economic crises could destroy progress in decarbonisation.’

Zelfs in de toch zeer ambitieuze Europese Green Deal, die de komende jaren wordt uitgerold door onze eigen Frans Timmermans, wordt tot 2050 gefocust op klimaatneutraliteit in plaats van klimaatpositiviteit. Het is grappig. Als je op de woordkeuze gaat letten, valt op dat ook in dit – overigens zeer positieve en belangrijke! – stuk het behoud en versterken van de internationale concurrentiepositie zwaarder lijkt te wegen dan internationale collegialiteit en solidariteit.

En nu kun je je natuurlijk afvragen: ‘What’s in a word?’ Emily Dickinson schreef er dit gedicht over:

A word is dead

When it is said,

Some say.

I say it just

Begins to live

That day.

Goed. We gaan verder. De financiële en economische impact van deze beweging naar minder is meer, van consumptie naar contributie en van materiele rijkdom naar immateriële rijkdom is onvoorstelbaar groot. Vele (bullshit)banen en industrieën zullen verdwijnen. Daar zullen ándere, natuurlijkere, banen en bedrijfstakken voor in de plaats komen. Ook zal transitie van een economie gebaseerd op winst naar een sociale–ecologische economie gebaseerd op organische groei van grote invloed zijn op onze financiële en fiscale stelsels zélf. Duurzame bankentoezichthouder Frank Elderson zei daarover in zijn Springtij-speech van 2018: ‘All finance shall be sustainable, or there shall be no finance.’

Ons huidige financiële systeem is op vijf manieren onverenigbaar met duurzaamheid

In onze aanname dat het anders moet, staan we gelukkig niet alleen. Bernard Lietaer, hoogleraar Financiën aan de universiteit van Californië en Moskou, stelt in zijn boek Geld en duurzaamheid – Van een falend geldsysteem naar een monetair ecosysteem (2012), dat ons huidige financiële systeem op vijf manieren onverenigbaar is met duurzaamheid:

- Het veroorzaakt op en neergaande cycli in de economie;

- Het produceert kortetermijndenken;

- Het vereist eindeloze groei;

- Het concentreert rijkdom;

- Het vernietigt sociaal kapitaal.

Op dit moment noemen wij personen, bedrijven, organisaties en landen ‘succesvol’ als die arbeidsplaatsen laten verdwijnen, het milieu vervuilen/uitputten/vernietigen, als die mannen en vrouwen verschillend belonen voor gelijk werk, als die de democratie ondermijnen en als die zinloze dingen produceren …

Aristoteles zou gesteld hebben dat één van de belangrijkste oorzaken van deze onmenselijke en onnatuurlijke uitwassen van ons financiële systeem gelegen is in het feit dat we de gezonde oikonomia, waarin geld als ruilmiddel dient tot verhoging van de levenskwaliteit, vervangen hebben door de onnatuurlijke chrematistiek, de kunst van het vergaren van geld, een doel op zich is (geworden).

Dus … wat is het alternatief?

Als het aan ons ligt, bundelen we onze collectieve wijsheid en krachten. En zetten we alles op alles om al in 2030 een gif- en emissievrije & klimaat-, energie- en biodiversiteit-POSITIEVE samenleving te ZIJN waar het voor iedereen fijn vertoeven is.

In de Nieuwe Tijd zal bewustzijn onze belangrijkste valuta worden. Met ons financiële vermogen kunnen we immers uitdrukking geven aan wat we ‘vermogen’, aan wat we werkelijk waardevol vinden. Voor de korte én voor de hele lange termijn. Alle individuele én organisatorische keuzes bij elkaar opgeteld, hebben ook collectief een enorme impact.

Om die invloed te vergroten, is ons eerste pleidooi om jou (als lezer van dit boek) uit te nodigen in de komende tijd enkel nog over ‘winst van mensen, organisaties of samenlevingen’ te spreken en te schrijven als dat aantoonbaar bijdraagt tot het verhogen van menselijke waardigheid, solidariteit, ecologische duurzaamheid, sociale rechtvaardigheid en democratie.

Ondernemers, bedrijven, organisaties en overheden kunnen hun ‘publicitaire lot’ ook een positief handje helpen door transparant te zijn over hun ‘Gemene Goed Balans’, zoals beschreven het boek Ware Winst: gemene-goed-economie als wegwijzer (2017). Dit boek is geschreven door de Oostenrijkse schrijver en docent ethiek en economie aan de Universiteit voor Economie in Wenen, Christian Felber. Hij stelt voor dat bedrijven en organisaties in hun openbare jaarstukken inzichtelijk maken welke acties zij ondernemen rond de door de Verenigde Naties (VN) vastgestelde Duurzame Ontwikkelingsdoelen en tot welke resultaten deze inspanningen leiden.

Wij stellen voor om toe te bewegen naar een belastingstelsel dat:

- eenvoudig aan iedereen is uit te leggen – eenvoud is de kracht!;

- mensen beter in staat stelt hun verantwoordelijkheid te nemen;

- mensen en bedrijven financieel weerbaarder en robuuster maakt – zodat zij in tijden van crisis makkelijk tenminste een half jaar lang hun vaste lasten uit eigen vermogen kunnen betalen;

- welvaart in brede zin stimuleert, door o.a. fair en duurzaam gedrag, circulariteit, vitaliteit en het versterken van biodiversiteit te belonen;

- Inzet op betaalbare, circulaire woningen voor iedereen, omringd door ‘duurzaam fraai groen’.

Deze punten lichten we hieronder toe én we werken deze verder uit.

-

Op naar een eenvoudig belastingstelsel dat voor iedereen begrijpelijk is

Op dit moment hebben we een belastingstelsel gecreëerd waarvoor zelfs de meest slimme mensen onder ons 4 jaar moeten studeren om het te leren kennen! En dan nóg worden wet- en regelgeving ieder halfjaar aangepast …

Het gevolg hiervan is dat met name mensen met de laagste inkomens, proportioneel gezien, aan het kortste eind trekken. Zij betalen de hoogste rekening. Bijvoorbeeld omdat ze minder kennis of vermogen hebben om kennis in te kopen waarmee ze optimaal gebruik kunnen maken van de mogelijkheden die er zijn.

Dat zagen we duidelijk bij de recente kinderopvangtoeslagaffaire. Deze ‘affaire’ maakte pijnlijk duidelijk hoe lastig het is voor gewone burgers en ambtenaren om het juiste te doen. En hoe onmenselijk lang het duurt om (onbedoeld gemaakte) fouten snel te herstellen.

Ook als er schade ontstaat door gaswinning aan huizen, zoals in Groningen, lijken we collectief wél de baten van deze winning te omarmen, maar niet de verantwoordelijkheid te nemen om alle Groningers die lijden aan gevolgschade, ook snel en passend te compenseren. Dat doet het vertrouwen in de overheid en in hoe we met elkaar omgaan, geen goed.

Hoe kan dat anders, beter, eenvoudiger?

Wij zijn geen financieel specialisten. Dus pin ons daar ook niet op vast. Wij houden het graag eenvoudig en overzichtelijk.

In essentie zijn, voor de meeste mensen, een aantal zaken belangrijk: financiële zekerheid en stabiliteit, hechte relaties, duurzame persoonlijke ontwikkeling, schone lucht, schoon drinkwater, zinvol en gezond werk en fijn betaalbaar wonen in een schone, mooie, groene omgeving, zodat er genoeg geld overblijft voor vitaal voedsel en ontspanning.

Uiteindelijk wil iedere burger gewoon weten: wat hou ik over van het geld dat ik verdien door te werken, zaken te verkopen of te verhandelen? En: wat moet ik bijdragen aan het collectief en wat krijg ik daarvoor terug?

Wij doen hieronder een voorstel.

Ministerie Financiële Eenvoud & Rijkdom voor Iedereen Illustratie Haagse Hoogvliegers

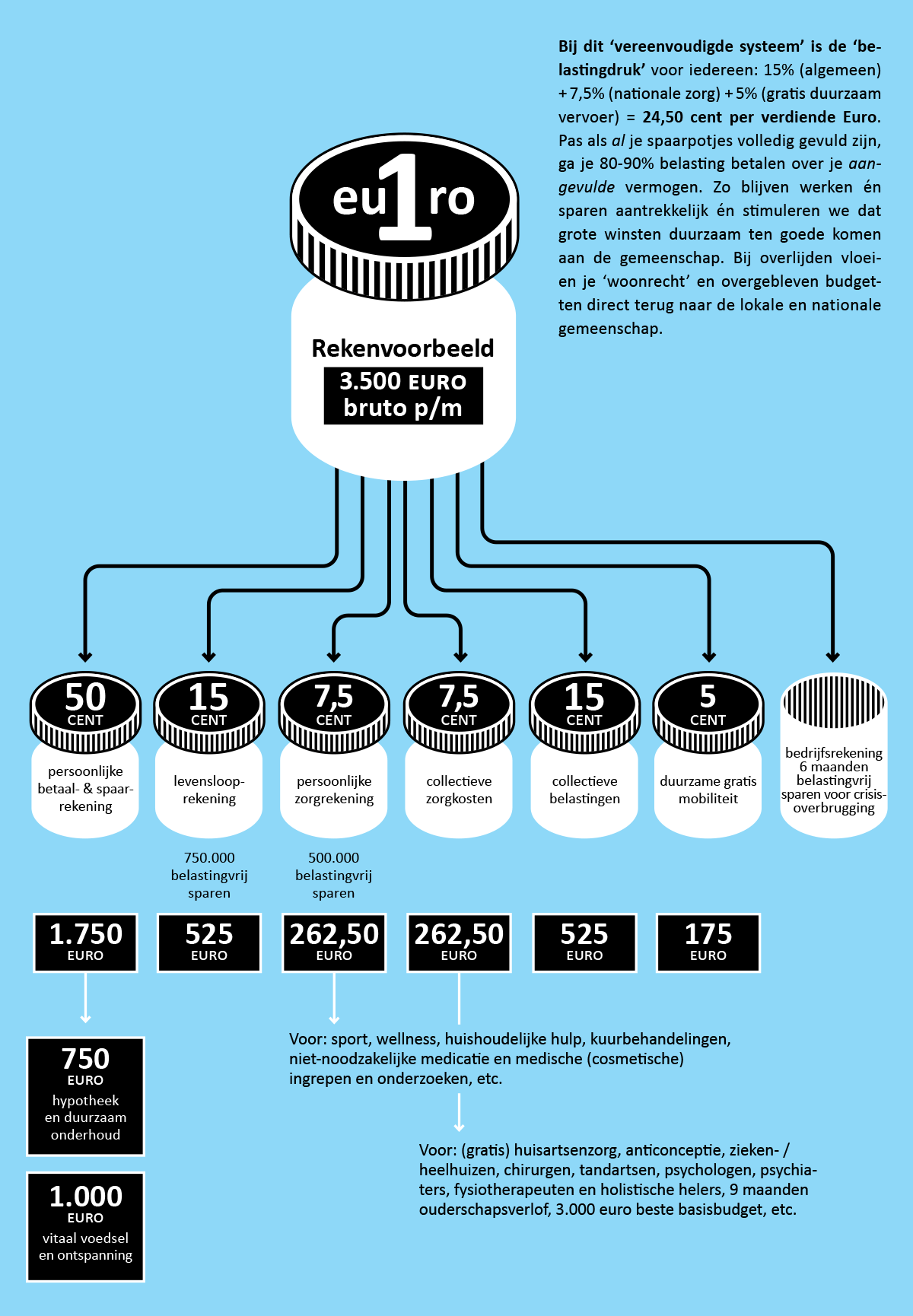

Wij stellen een begrijpelijk belastingstelsel voor dat bijdraagt aan een Well Being Economy zoals dat momenteel door vele toekomstmakers wordt genoemd, uitgedacht en vormgegeven. Wij stellen ons een eenvoudig belastingstelsel voor dat functioneert als een ouderwetse geldtelmachine. Ieder bedrag dat je ontvangt, dat je verdient of dat je aan jezelf uitkeert door schenkingen, uitkeringen, werk of handel en in de ‘machine’ stort, wordt automatisch verdeeld over een 6- tot 8-tal rekeningen. Deze rekeningen krijg je bij je geboorte van de Nieuwe Staatsbank.

In het rekenvoorbeeld hieronder gaan we uit van een gemiddeld basisinkomen en ‘leefbaar loon’ van € 3.500 per maand, waarmee een 40-jarige makkelijk een duurzame woning (van 80 m2) kan kopen, aflossen en onderhouden. We gaan daarbij uit van een inkomen dat gebaseerd is op gemiddeld 30 werkuren per week en op 40 werkweken en 12 vakantieweken per jaar. Zo ontstaat er een gezonde balans tussen werken, zorgen en jezelf ontwikkelen als basis voor gezonde generaties.

Een leefbaar inkomen moet naar ons idee voldoende vrij besteedbaar budget garanderen voor vitaal (biologisch/agro-ecologisch verbouwd) voedsel (afkomstig van natuurinclusieve kringlooplandbouw), voor ontspanning én persoonlijke ontwikkeling. We denken dat het ook fijn is als het nieuwe systeem levensloopsparen en persoonlijke vitaliteit stimuleert door iedere maand geld (volgens vaste percentages) naar de eigen levenslooprekening (voor pensioen en sabbaticals) en de persoonlijke zorgrekening te laten vloeien. Vanuit de persoonlijke zorgrekening kan ieder de preventieve en aanvullende zorg bekostigen die hij voor zichzelf wenst, denk aan: vitamines, sport, wellness, huishoudelijke ondersteuning, cosmetische chirurgie, etc.

In ons model draag je van iedere euro die je verdient, 27,50 cent af. Dit deel van je inkomen komt ten goede aan de collectieve belastingen, curatieve zorgkosten en duurzaam openbaar vervoer. Zeker als we de komende jaren vol inzetten op maatregelen die onze collectieve gezondheid en heelheid bevorderen, zou de curatieve zorg in de toekomst binnen dit budget helemaal gratis kunnen zijn. Net als duurzaam, stil, schoon en toegankelijk openbaar vervoer (waar we bovendien allemaal mede- eigenaar van zijn).

Als we onze ideeën samenvatten, ziet dat er zo uit:

In ons voorstel mag iedereen € 750.000 belastingvrij sparen voor zijn of haar eigen pensioen en € 500.000 voor zorguitgaven (b.v. voor zorg op latere leeftijd).

We kunnen ons voorstellen dat we onze individuele en collectieve financiële ‘robuustheid en vrijheid’ nóg verder kunnen vergroten en versterken door:

- het aangaan van schulden (behalve dan die voor een eigen huis) sterk te ontmoedigen;

- het sparen voor financiële vrijheid te stimuleren;

- ondernemers in staat te stellen belastingvrij een bedrag te sparen, waarmee zij in tijden van crisis tenminste 6 maanden lang al hun vaste lasten en lonen kunnen betalen.

We kunnen dit sparen voor financiële vrijheid makkelijk stimuleren door het pinsjoen te implementeren. Het woord pinsioen is een samentrekking tussen pinnen en pensioen (dus een pin-pensioen). Het is een concept dat een aantal jaren geleden bedacht is door toekomstdenkers Julie Hooft Graafland en Quirine van Eeden. Je kunt hun voorstel zien als digitale follow up voor het vertrouwde en (bij velen) geliefde ‘koopzegeltjes sparen’. Hun voorstel is eenvoudig: bij iedere aankoop die je doet (pint), kun je het bedrag naar boven laten afronden. Het extra geld wordt direct op je levensloop(pensioen)rekening gestort. In Duitsland kennen ze zo’n spaarsysteem al onder de noemer aufrunden, bitte! Daar komt het surplus ten goede aan projecten die armoede bestrijden. In Zuid-Afrika kunnen inwoners het surplus zelfs laten storten op een rekening van een goed doel naar keuze. Dus haalbaar is het!

Door het levensloopsparen op deze manier te stimuleren, kunnen wij ons voorstellen dat iedereen iedere 5 jaar 5 procent van het ingelegde vermogen op mag nemen voor een sabbatical of voor het (in alle vrijheid) overbruggen van tijdelijke periodes van werkloosheid. Een heerlijk vooruitzicht toch?

-

Op naar een ‘economie van het genoeg’ die iedereen in staat stelt verantwoordelijkheid voor een leefbare aarde te nemen

De term ‘economie van het genoeg’ werd eind jaren zeventig van de vorige eeuw gemunt door de economen Harry de Lange en Bob Goudzwaard, in hun boek Genoeg van te veel, genoeg van te weinig: wissels omzetten in de economie.

Zeker als we ons gaan verhouden tot ándere manieren van ‘rijk zijn’, is het ook haalbaar om er wereldwijd voor te zorgen dat er voor iedereen genoeg is. Tenminste, als men zich overal houdt aan de uitgangspunten van Honorable Harvest. De principes daarvan worden al eeuwen gekoesterd door inheemse volken en zijn prachtig beschreven door botanist Robin Wall Kimmerer in haar boek Braiding Sweetgrass: Indigenous Wisdom, Scientific Knowledge and the Teachings of Plants:

‘Know the ways of the ones who take care of you, so that you may take care of them. Introduce yourself. Be accountable as the one who comes asking for life. Ask permission before taking. Abide by the answer. Never take the first. Never take the last. Take only what you need. Take only that which is given. Never take more than half. Leave some for others. Harvest in a way that minimizes harm. Use it respectfully. Never waste what you have taken. Share. Give thanks for what you have been given. Give a gift, in reciprocity for what you have taken. Sustain the ones who sustain you and the earth will last forever.’

-

Een eenvoudig systeem is ook een robuust systeem dat mensen veerkrachtig maakt en hen in staat stelt ‘het juiste’ te doen

Uit onderzoek weten we dat hoe beter onze sociale en financiële basiszekerheid op orde is, hoe meer potentieel er vrijkomt om ons om andere belangrijke zaken te bekommeren, zoals: gezonde, hechte relaties, duurzaamheid en de schoonheid van onze leefomgeving.

Een basisinkomen kan in al deze levensbehoeftes voorzien. Rutger Bregman legt in zijn boek Gratis geld voor iedereen uit dat zo’n basisinkomen een goed idee is én dat de meeste argumenten tegen zo’n basisinkomen veelal wetenschappelijk ongegrond zijn.

Over hoe zo’n basisinkomen er in Nederland of zelfs in de hele wereld in de praktijk uit zou kunnen zien, doet hij geen uitspraken. Wij kunnen ons zelfs voorstellen dat in de toekomst ieder land een gemiddeld basisinkomen voor zijn bewoners ter beschikking stelt op basis van een aantal voorwaarden. Het inkomen moet een goed leven garanderen én focussen op contributie in plaats van consumptie.

In ons land zouden we zo’n basisinkomen bijvoorbeeld kunnen aanvragen bij (het Ministerie voor) de Lokale Gemeenschap(pen). Idealiter treffen we daar, zoals Ben in hoofdstuk 15 voorstelt, een ambtenaar aan, die ons vanuit vrolijk vertrouwen de vraag stelt: Hoeveel uur wil je werken? Wat zou je het allerliefste bijdragen aan onze samenleving? En wat kan ik voor jou betekenen om die droom te helpen realiseren?

Klinkt dat te gek voor woorden? Zoek dan online eens naar het Litouwse initiatief Doraland. Litouwen ontwikkelde een alternatief geldsysteem, waarbij mensen en groepen gestimuleerd worden om hun dromen waar te maken door elkaar ‘lerende activiteiten’ aan te bieden.

Ook België experimenteert met een alternatief financieel stelsel dat Brede Welvaart in achterstandswijken bevordert. In Gent kunnen inwoners Torekes verdienen met vrijwilligerswerk dat een aantoonbare bijdrage levert aan het verbeteren van de kwaliteit van leven in de wijk. En dat wérkt!

Volgend jaar wordt in Duitsland gestart met een proef waarin 120 Duitsers een jaar lang een basisinkomen van € 1.200 per maand krijgen. De initiatiefnemers willen onderzoeken of het basisinkomen mensen en de maatschappij beter bestand maakt tegen crises.

Vanuit ons Ministerie Financiële Eenvoud en Rijkdom voor iedereen zouden we graag wetenschappelijk én praktisch willen (laten) onderzoeken in hoeverre een basisinkomen ook in ons land:

- werk en zorgtaken beter verdeelt en gendergelijkheid bevordert;

- schulden, overconsumptie en overbelasting zal doen afnemen;

- zorgkosten bespaart doordat de stress om te overleven verdwijnt;

- mensen stimuleert om een leven lang een zinvolle maatschappelijke bijdrage te leveren en ‘met pensioen gaan’ wellicht geheel tot het verleden behoort, nu we het creëren van ‘droombanen’ als uitgangspunt nemen;

- besparingen en kenniswinst oplevert omdat de kennis die erdoor vergaard wordt, gratis ter beschikking kan worden gesteld aan de hele wereld.

Ook zouden we willen laten onderzoeken wat nu de meest eenvoudige manier is om arbeid, minimalistische verpakkingen en ‘schoon en stil’ hergebruik van grondstoffen te stimuleren en vervuilende activiteiten en industrieën zwaar te belasten (of zelfs te beboeten).

-

Een eenvoudig financieel systeem stimuleert welvaart in brede zin

Wat ons betreft begint brede welvaart met een goede start in het leven. Tessa stelt daarvoor ‘beste basisbudgetten’ voor (zie: hfdst. 8). Vanuit zo’n Beste Basis Budget (of leefbaar basisinkomen) stellen we jonge ouders in staat om de eerste 18 maanden (2 x 9) vol toewijding en in alle rust voor hun kind te zorgen, opdat het kind zich optimaal kan hechten en ontwikkelen. De maatschappelijke kostenbesparing die dat over generaties gemeten met zich meebrengt, is onvoorstelbaar!

En wat zou er gebeuren als we collectief zouden besluiten dat peuters vanaf 18 maanden € 12.000 per (heel) jaar op hun persoonlijke ontwikkelingsrekening gestort krijgen, van waaruit hun ouders kinderopvang kunnen bekostigen? Voor kinderen van 4 tot 21 jaar zou dat bedrag € 6.000 kunnen zijn en voor volwassenen € 1.500 per jaar. Dit bedrag kan dan naar eigen inzicht (van de ouders) worden ingezet voor ontwikkeling, opleiding, training en coaching naar keuze.

Dan zijn kleine klassen, goede salarissen voor docenten én gezonde schoolgebouwen ineens wél een haalbare kaart (waar Omar in hfdst. 14 voor pleit). Zo stellen we iedereen in de gelegenheid om ‘Meester van zijn eigen Talenten’ te worden. En fit te blijven voor wat de toekomst van ons vraagt. Het ‘opleidingen-cv’ dat ieder van ons op deze manier opbouwt, kan ook dienen als onderlegger voor het aanvragen van leningen voor bijvoorbeeld ondernemersactiviteiten of bedrijfsinvesteringen.

Uiteraard zal het een collectieve en politieke keuze zijn of deze voorzieningen ook voor grote gezinnen moeten gelden. Tenminste, zolang we onze ‘footprint’ nog niet kunnen verkleinen door onszelf te laten ‘downsizen’, zoals Alexander Payne dat voorstelt in zijn film Downsizing.

In zijn boek A World of Three Zeros, schetst econoom, grondlegger van het microkrediet en Nobelprijswinnaar Muhammad Yunnus een toekomst waarbij iedereen ondernemer/zzp’er is. Want ‘Waarom zou je ergens in dienst willen, als je ook vrij kunt zijn?’, vraagt hij zich af.

Ons Ministerie voor Eenvoudige Financiën (en Rijkdom voor iedereen) zal daarom primair gericht zijn op werkenden in plaats van op werknemers. Immers: we zien nu al bij de jongere generaties dat het voor hen veel natuurlijker is om naast elkaar verschillende banen te hebben, klussen te doen en ‘rollen’ te vervullen. Voor hén is het vanzelfsprekend dat een ‘financieel en fiscaal systeem’ hun natuurlijke flexibiliteit ondersteunt én realtime faciliteert.

Mét de zekerheid van een basisinkomen in ruil voor een zinvolle maatschappelijke bijdrage, is het ook veel makkelijker, veiliger én leuker om ondernemer te zijn. Ook omdat het risico op arbeidsongeschiktheid supereenvoudig kan worden afgedekt via deelname aan een broodfonds. Broodfondsen bestaan uit groepen van 50 personen, die vanuit solidariteit en op basis van het ‘schenkingsrecht’ elkaars tijdelijke periodes van arbeidsongeschiktheid financieel afdekken. Behalve dat een broodfonds een waardevol netwerk oplevert, is een bijkomend voordeel van deze vorm van verzekeren dat het geld dat niet aan elkaar hoeft te worden uitgekeerd, gewoon op ieders eigen levenslooprekening blijft staan!

Als we een zinvolle maatschappelijke bijdrage en werk zien als wezenlijk onderdeel van Brede Welvaart, is het in onze perceptie logisch om de Belasting toegevoegde waarde (btw) op arbeid te verlagen naar 0 procent. (En tot het zover is, kunnen we wellicht de huidige generatie zzp’ers – een deel van – de btw die zij over hun dienstverlening moeten rekenen, laten sparen voor hun pensioen?)

Want … wat is eigenlijk de toegevoegde waarde van de btw op arbeid?

Ook kunnen we ons, in het kader van consumptiebeperking, voorstellen dat werkenden maximaal € 125 per uur mogen vragen voor hun dienstverlening. Bij een maximale (gezond geachte) arbeidsbelasting van 50 uur per week/40 weken per jaar, zal het maximaal jaarinkomen dat volgens normale belastingdruk belast wordt, € 250.000 bedragen.

Meer verdienen mág natuurlijk! Echter als alle persoonlijke spaarpotjes gevuld zijn, zullen veelverdieners over iedere extra verdiende euro boven de grens van € 250.000 80 tot 90 procent vermogens- en kapitaalbelasting moeten gaan betalen. Zo stimuleren we dat er zoveel mogelijk kapitaal in ondernemingen en organisaties blijft zitten. Zodat de bulk van ons geld duurzaam rouleert in de sectoren die de meeste toegevoegde waarde leveren aan onze oikonomia, namelijk: de zorg en het onderwijs.

-

Inzet op betaalbare, circulaire woningen voor iedereen, omringd door ‘duurzaam fraai groen’

Op dit moment is het ‘woningdossier’ een van de meest belangrijke vraagstukken voor huidige én toekomstige politici. Het woningdossier knelt aan alle kanten. Hoe komt dat?

Voor de meeste mensen is de aankoop van een woning de grootste aankoop die zij in hun leven doen. Op dit moment staat de woningmarkt onder grote druk. Jarenlang zijn er te weinig woningen gebouwd. Ouderen worden gestimuleerd lang thuis te blijven wonen. Zij blijven ook vaak wonen in hun gezinswoning, terwijl de kinderen allang het huis uit zijn. Voor jonge senioren die kleiner willen gaan wonen, zijn weinig aantrekkelijke en betaalbare alternatieven beschikbaar. Doordat onze grond vaak in handen is van investeerders zet de grondspeculatie een enorme opwaartse druk op de prijzen. Ook voldoet de huidige woningvoorraad lang niet altijd aan de moderne wensen en eisen. Daardoor ontstaat schaarste die maakt dat de huidige woningvoorraad voor veel meer geld wordt verkocht dan wat de woningen werkelijk waard zijn. Dit zadelt met name jonge generaties op met een veel zwaardere schuldenlast dan reëel en wenselijk is. Zodra er één kink in de kabel komt (zoals baanverlies), komen mensen in de problemen. Dan moeten ze noodgedwongen hun huizen verkopen en gaan ze huren tegen, wrang genoeg, nóg hogere kosten. Dat leidt tot ongelooflijk veel menselijk leed, stress, ziektekosten, dakloosheid en wellicht zelfs criminaliteit. Voor de meester starters, flexwerkers en zzp’ers is het kopen van een huis een onhaalbaar ideaal. Zij kunnen nauwelijks een lening bemachtigen, waardoor zij noodgedwongen hoge huren moeten betalen, die bovendien jaarlijks blijven stijgen. Voor vele ‘cruciale beroepen’ is wonen in steden te duur geworden, constateerde de Raad voor de leefomgeving en infrastructuur (Rli) recentelijk in zijn rapport Toegang tot de stad: hoe publieke voorzieningen, wonen en vervoer de sleutel voor burgers vormen (1 okt. 2020). Ook pleit de Raad ervoor om burgers meer zeggenschap te geven bij het ontwikkelen van de door hen gewenste woningen en leefomgeving en ‘om ervoor te zorgen dat mensen voldoende geld overhouden om deel te kunnen nemen aan het stedelijk leven’ (Arjen Schreuder, ‘De stad is nu alleen voor de rijken’, NRC, 1 oktober 2020).

Hoe kunnen we deze stagnatie en vicieuze cirkels doorbreken?

In hun bijdragen stellen Heleen (hfdst. 3), Anne-Marie (hfdst. 9) en Gudrun (hfdst. 13) voor om grond weer te zien voor wat het altijd was: collectief eigendom. Wij vinden het een interessant gedachte-experiment om ons voor te stellen wat er zou gebeuren als in de Nieuwe Tijd grond niet meer koopbaar is. Maar dat iedere staatsburger bijvoorbeeld wel woonrecht krijgt. En als we aan dat woonrecht, zoals Ian in hoofdstuk 5 bepleitte, ook een zorgplicht koppelen, bijv. voor het duurzaam onderhouden van de woning én het schoon (en biodiversiteit-positief) houden van directe omgeving.

Betaalbaar wonen kan voor écht iedereen een haalbare kaart worden als we slim benutten wat er al is én als we iedere volwassene het recht geven om € 180.000 rentevrij te lenen voor de duurzame (ver)bouw een eigen woning (1 woning per persoon). Of voor de ombouw van kantoorruimte naar woonruimte. Nu er in de toekomst duurzaam thuisgewerkt wordt, zal er minder kantoorruimte nodig zijn.

Ook het schrappen van alle kostprijsverhogende belastingen en verplichtingen, zoals de overdrachtsbelasting of het verplicht moeten afnemen van een dure parkeerplek, ook als je geen auto hebt, zal een positieve invloed hebben op de betaalbaarheid en doorstroom op de woningmarkt. Hierdoor is waarschijnlijk minder nieuwbouw nodig, waardoor we weer minder materialen nodig hebben voor woningen én de bijbehorende infrastructuur.

Is dit haalbaar en uitvoerbaar? Wij denken van wel. Het bedrag van € 180.000 voor een woning van 80 m2 is niet uit de lucht gegrepen. Het is een reëel bedrag als we diverse websites vergelijken op basis van de vraag: wat kost duurzaam bouwen? Zeker als grond gratis wordt, als we bedenken dat we steeds slimmer kunnen bouwen met de nieuwste technieken, als we het bouwen van woningen (veel) goedkoper maken door de btw op arbeid én die op biologische en duurzaam geproduceerde circulaire materialen naar 0% te verlagen.

Gudrun rekende het al voor. Als we € 180.000 in 40 jaar mogen aflossen, evt. met het recht op een betaalpauze van 5 jaar voor onvoorziene omstandigheden, dan zullen de gemiddelde maandlasten voor aflossing én duurzaam onderhoud voor een woning van 80 m2 € 750 per maand bedragen (voor hypotheek én onderhoud). Dit bedrag is véél lager dan op veel plaatsen nu aan huur of hypotheek betaald moet worden. Op deze manier blijft wonen in steden betaalbaar én aantrekkelijk voor iedereen! En kan iedereen vanaf zijn 70ste enkel tegen onderhoudskosten wonen, waardoor er bijvoorbeeld meer geld overblijft voor zorgarrangementen op maat.

Bij onze berekeningen voor de Nieuwe Tijd gaan we uit van een nieuwe woningwaarde van € 2.250 per m2 woonoppervlakte, mits de woning:

- uitmuntend (geluid)geïsoleerd is;

- energie-POSITIEF is – de woning genereert meer duurzame, groene energie dan het verbruikt, waardoor energie vrijwel gratis wordt, bijvoorbeeld door energieopwekkende ramen;

- beschikt over 20% persoonlijk én 20% collectieve buitenruimte ten opzichte het woonoppervlakte;

- biodiversiteit-POSITIEF is – de woning wordt omringd door ‘duurzaam fraai groen’. Wij pleiten voor de aanleg van tenminste 1 boom en 1 struik per woning in de directe omgeving;

- 100% circulair is gebouwd en water optimaal (her)gebruikt (voor nieuwbouw vanaf 2021).

Als woningen aan deze criteria (gaan) voldoen, mogen ze uiteraard verhuurd worden voor maximaal € 10 per m2 woonoppervlakte. Een woning van 80 m2 die aan de voorwaarden voldoet, kost dan maximaal € 800 per maand. Dit is € 50 duurder dan wanneer de woning in eigen bezit zou zijn. Op deze manier krijgt de verhuurder een kleine vergoeding voor het feit dat hij/zij verantwoordelijk is en blijft voor het oplossen van alle zaken rond het optimaal leefbaar houden van de woning en omgeving.

Woningen die niet aan deze criteria voldoen, worden natuurlijk goedkoper. En zijn de woningen aan het einde van hun levensduur? Dan kunnen ze makkelijk worden afgebroken en kan het herwonnen materiaal worden hergebruikt of teruggegeven aan de natuur.

Het hoeft niet zo te gaan natuurlijk. Maar het kán wel!

NB Dit artikel is geschreven op basis van alle voorgaande hoofdstukken met bijzondere dank aan Anouschka Laheij, Anke Algera, Marianne van Mourik en Livia de Metz voor hun aanvullende voorstellen, input en reflecties. Het is natuurlijk niet zo dat ons hele ‘kabinet’ achter álle in dit stuk genoemde voorstellen staat. Dat is in het échte leven ook niet zo. Dit slotstuk is bedoeld als oprechte uitnodiging om tot nóg veel betere voorstellen te komen, die het ons allemaal makkelijk maken een RIJK leven te leiden. We zien ze graag tegemoet!

| Bekijk of lees ook:

· De video van Damaris Matthijsen over eigentijds eigendom van grond – https://economytransformers.nl/eigendom/ · http://attheroot.nl – Combineert de potentie van lokaal voedsel en geld – een initiatief van Emil Kuijs van Kuijseffect · https://nlgreenlabel.nl – Natuurinclusief bouwen: kansen voor biodiversiteit · Verder met de verklaring van Davos – Omgevingskwaliteit door integraal beleid – Raad voor Cultuur/ College van Rijksadviseurs – 3 maart 2020 · Progress and Poverty – An inquiry into the cause of industrial depressions and of the increase of want with increase of wealth. The Remedy, door Henry George (1879) · Politeia, door Plato – Book IV; 435 a/b: “….each human being has only one task in the community and hat is the one for which he has the natural talent” · Een Jihad van Liefde, door Mohammed El Bachiri en David van Reybrouck · Een @nder soort geld – Helen Toxopeus in gesprek met Henk van Arkel, Uitgegeven door Social Trade Organisation (Stro) i.s.m. Uitgeverij Jan van Arkel, 2014, isbn 978 90 6224 531 4, gratis doorgeefboek verkrijgbaar via https://www.socialtrade.nl/ |

Bestel hier jouw exemplaar van Ministeries voor de Nieuwe Tijd of doe ‘m cadeau!

Delen: